インフォメーション

H30.10.17 平成30年度 民事信託実務入門講座 第7講「マンション管理支援信託」

H30.10.17(水)18:30~20:30 東京 神田駿河台 中央大学駿河台記念館で、平成30年度 民事信託実務入門講座 第7講が開催されました。

今ではご存知ない方もいるかもしれませんが、中央大学は、その昔、この神田駿河台にありました。

JR御茶ノ水駅 聖橋(ひじりばし)口を出て、ニコライ堂を右に見ながら坂を下ると右手にありました。

1885年(明治18年)に創設された「英吉利法律学校」を起源とします。ちなみに、「イギリス法律学校」と読みます。

今ではその面影は全くなくなり、大きなビルが立ち並びます。

今回の事例研究は、「マンション管理支援信託の構想検討」と題してなされました。

「~高経年マンションにおける区分所有者の高齢化に対応した長期的に持続可能な管理体制づくりを目指して~」と副題がついています。

マンションの区分所有者の高齢化が進み、管理組合で合意し、管理していくことが困難になるということが問題になって来ているというお話でした。

その解決策の一つとして、マンションの区分所有権と共有持分権を信託することを提案しています。

他にも社会問題となっている、あるいは、なりつつあるものとして、空き家問題、事業承継問題、所有者不明土地問題などがあげられます。

信託を有効に活用していくことで、どのように、そしてどこまで、これらの問題を解決することができるのでしょうか?

H30.10.6 司法書士による「法の日」無料法律相談会が開催されました(報告)

H30.10.6(土) 10:00~15:00 司法書士による「法の日」無料法律相談会が開催されました。

つくば会場は、つくば国際会議場405でした。1枚目の写真の4階に黄色の旗が見えるところです。

司法書士の相談員が2人1組で相談に応じます。

自分が担当したのは、土地の境界についてのご相談でした。

自分はよく分からなかったのですが、もう1人の相談員が、司法書士だけでなく土地家屋調査士の資格も持ち開業していたので、スラスラと回答していました。

境界の杭はどうなっているか、公図はどうか、測量が必要か、測量の費用は、解決の手段としては・・・・・と。

おかげで相談にいらした方も納得して帰られたようです。

ホッとしました。

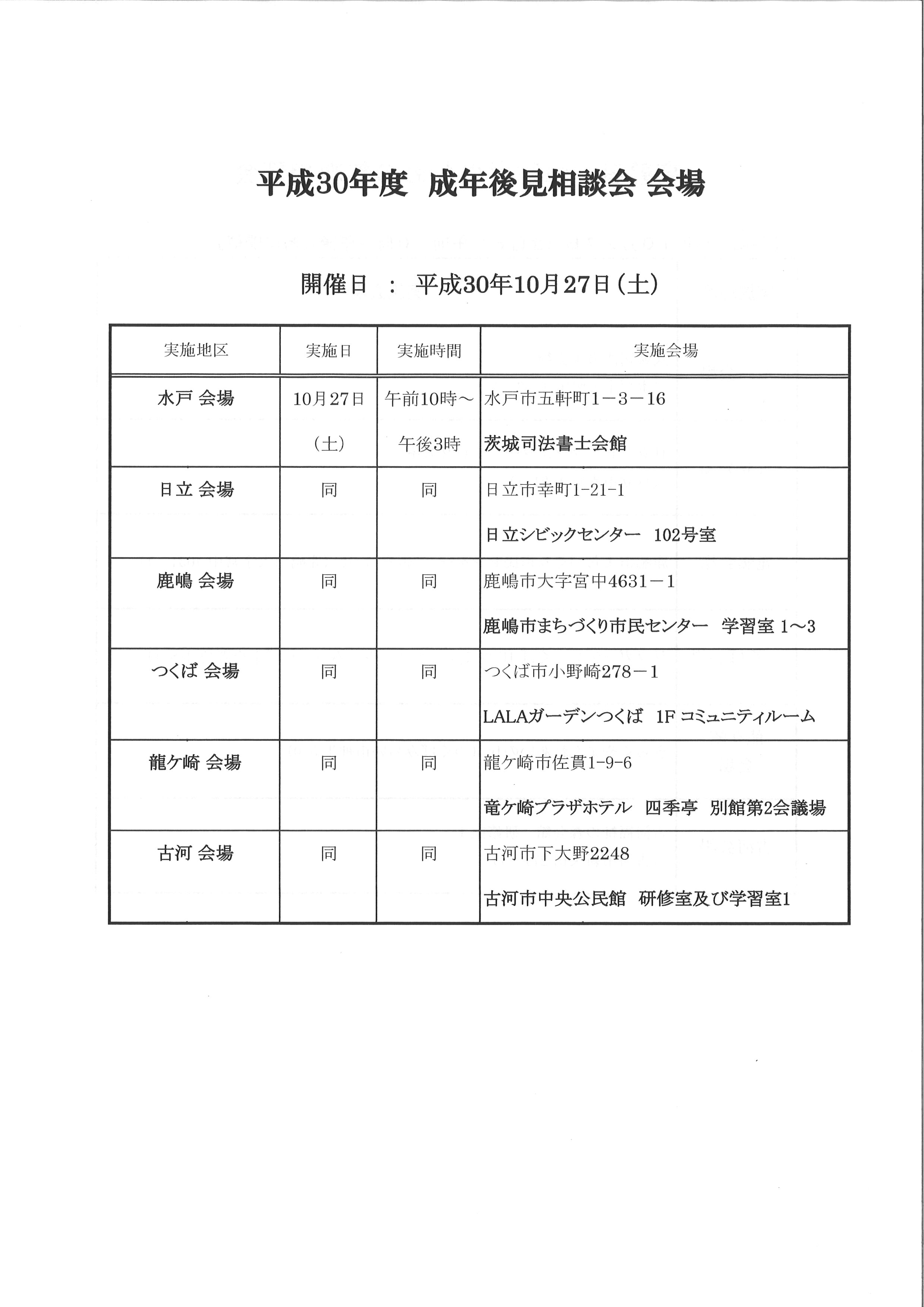

H30.10.27 司法書士・社会福祉士・税理士による無料成年後見相談会

公益社団法人 成年後見センター・リーガルサポートは、毎年「高齢者・障碍者のための成年後見相談会」(無料法律相談会)を開催しています。

今年は、10月27日(土)午前10時から午後3時まで、茨城県内では下記6会場で実施します。

相談内容は、成年後見だけでなく、遺言、相続、相続登記についてもお受けいたします。

また、本年も、茨城県社会福祉協議会、茨城県社会福祉士会に加え、関東信越税理士会茨城県支部連合会と共同開催しますので、身の回りの身上監護、さらに税務関係の分野も含む総合的な相談に応じられる体制としました。

是非ともご利用ください。

なお、予約制ですので、ご予約、その他のお問い合わせは、TEL: 029-302-3166 (公益社団法人 成年後見センター・リーガルサポート 茨城支部 事務局)までご連絡ください。

茨城司法書士会のHPはこちら>>>http://www.ibashi.or.jp/information/topic.php?id=180

追伸

去年の成年後見相談会の開催様子をInformation欄にUPしていますので、そちらもご覧ください。こちら>>>

つくば会場(ララガーデンつくば 1階 コミュニティルーム)は、写真を参考に、順にお進みください。

H30.9.15 平成30年度 民事信託実務入門講座 第6講 兼 公開セミナー

H30.9.15(土)14:00~17:00 東京 神田駿河台 中央大学駿河台記念館で、平成30年度 民事信託実務入門講座 第6講 兼 公開セミナーが開催されました。

今回の第6講は、「民事信託のさらなる前進に向けて」と題し、一般に公開されました。入門講座の受講生だけでなく、信託会社の関係者、一般の方も含め、約200名が出席されました。

第1部では、中央大学教授により「民事信託をいかに推進させるか~その手法と展望~」と題して基調講演がありました。

民事信託の三大ポイントなど民事信託の基本についてはもちろんのこと、イギリスのsham trust(シャムトラスト、虚偽表示信託)について、さらには、超最新の情報、本年の9月12日に東京地裁で出された判決についてもお話がありました。

この判決は、信託設定が遺留分制度を潜脱する意図でなされたものであり公序良俗に反して無効とされた事例で、信託登記の抹消請求が一部認容されたものです。遺留分について遂に判決が出た!!判決が動き出したという印象です。

信託が普及し組成される数が増えると、問題のある信託については、訴訟に持ち込まれ判決によって容赦なく信託の効力が否定されること、さらに信託組成者の責任追及に至る案件が多くなることは容易に予想されるところです。

信託を組成する側として気を引き締めなければならないとあらためて実感しました。

基調講演に続いて、民事信託士でもある司法書士によって「受託会社設立に向けての説明・報告」がされました。

これは、司法書士を中心とした信託会社を設立し、信託を受託して、高齢者や障碍者の福祉向上を目指すとのこと。

財産管理が必要なのにもかかわらず、適当な受託者がいないため信託による財産管理を断念する例が多いことが、設立の理由だと説明されました。

その名も「(仮称)ふくし信託株式会社」と発表されました。名は体を表すというところでしょうか。

第2部では、「民事信託の実務を語る」と題して、司法書士、弁護士によるパネルディスカッションがなされました。

内容は盛りだくさんだったのですが、(一社)民事信託士協会と金融機関の業務提携がなされたという発表もありました。

時代だけでなく、信託も時々刻々と進んでいるという印象でした。

稲刈り今昔。北条米、今年も豊作!?

稲刈りと言えば、昔は、鎌で刈り取って、束ねて、天日干ししていました。そのための竹組があちこちに見られました。

この竹組を「稲架」と書いて、「はさ」又は「はざ」と読みます。天日干しした後、脱穀機で脱穀します。

今では、そんな光景は全く見かけなくなりました。

今では、コンバインで一気に刈り取り、稲藁はその場でコンバインがカットして、そのまま田んぼに撒かれます。

さらに、コンバインが自動で脱穀します。「脱穀」という言葉自体、今では懐かしいと感じます。

稲籾はコンバインにためられ、一気に軽トラに移され、すぐさま、乾燥機に運ばれます。

今どきの稲刈りの様子です。ご覧ください。

北条米は、今年も豊作のようです。

f/4.5 1/400 ISO80 80mm相当

f/5 1/400 ISO80 120mm相当

f/3.4 1/1600 ISO80 24mm相当

f/4 1/800 ISO80 50mm相当