インフォメーション

H30.6.13 平成30年度 民事信託実務入門講座 第3講「民事信託の登記」

H30.6.13(水) 18:30~20:30 前回と同様、東京 神田駿河台 中央大学 駿河台記念館で、平成30年度 民事信託実務入門講座の第 3 講が開催されました。

今回のテーマは「民事信託の登記」で、講師は司法書士の先生でした。先生は、民事信託推進センターの代表理事でもあります。

ご存知のように、司法書士と言えば「登記」というほど、登記は司法書士の中心的な業務です。

信託の登記も、しっかりと対応していかなければなりません。

信託の登記、特に、登録免許税法第 7 条第 2 項の解釈・適用に関し、平成29年6月22日に東京国税局から「回答」が出されました。

今、その解釈をめぐり、ちょっとした混乱が生じています。

というのも、照会書の別紙1「事前照会の趣旨及び事実関係」の記載中に、「委託者の死亡により」「委託者の権利は消滅する」旨の一文と、「委託者の地位は受益権を取得する者に移転する」旨の一文が併存しているからです。

この点については、山﨑先生も講義の中で触れられましたが、整合性のある理解をするのにかなり苦心していらっしゃるようでした。

法律用語としての「地位」=「権利・義務(又は債権・債務)の総称」と理解することを前提としてこの回答を読まないと、この回答の主旨を読み違えてしまうように思います。

それを前提とし、なお且つ、委託者の地位は「相続により承継される」と読むことで、この回答はスッキリと理解することができるように思われます。

(「契約上の地位」について 参考文献として、我妻栄 著「 新訂 債権総論(民法講義 Ⅳ)」 579 頁 )

ちなみに、この講座の開始時間よりもかなり前に神田に着いてしまったので、神田明神に行きました。銭形平次捕物控で有名な所です。

講義の写真と合わせて、ご覧ください。

H30.6.9 一社)日本財産管理協会 第 8 回専門実務研修会 開催「司法書士業務にまつわる資産税の知識」

H30.6.9(土)東京 四ッ谷の日司連ホール(司法書士会館 地下1階)で 一般社団法人 日本財産管理協会の第8回専門実務研修会が開催されました。

テーマは、「司法書士業務にまつわる資産税の知識」でした。

最近では、相続税の基礎控除が従来の60%に引き下げられたことが、テレビなどでもよく話題になっています。

聞くところによると、それで相続税のかかる場合が何%か増えたそうです。

また、贈与の登記の相談を受けた時も、必ず贈与税の心配が伴います。

そんなこんなで、司法書士としても税関係の知識が必要です。

ただ、司法書士が、具体的な税に関する個別相談に答えることは法的にできません。

そのような時には、税理士さんにお願いします。

税の知識が必要であることは分かってはいるのですが、税法の条文は極めて読みにくく、しかも細部に至るまで規定しているので、一人で勉強するしようとするとなかなか進みません。

このような講義を利用し、税理士さんの話を聞くと理解が進みます。

ということで、その様子を UP します。ご覧ください。

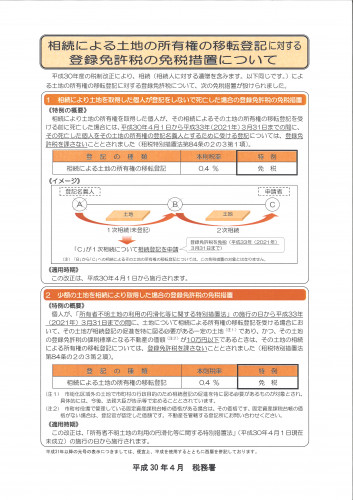

相続登記の登録免許税の免税措置

最近、所有者不明の土地が多いと問題になっています。

東日本大震災の復興のため区画整理をしようとしても、その土地の所有者が不明のため、できない。それが、この問題が社会問題となったきっかけともいわれています。

土地所有者が不明になってしまう原因はいろいろあると考えられますが、相続したときに名義変更がされなかったことが大きな原因だと考えられてます。

国も、この「所有者不明土地問題」を解消しようといろいろと対策を検討しています。

その対策の一つとして、「一定の場合」には相続登記の登録免許税(固定資産評価額の1000分の4)を課さない、いわゆる印紙代がかからないこととされました。

その「一定の場合」とは

① 個人が相続(相続人に対する遺贈を含みます)により土地の所有権を取得した場合に、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときで

② 平成30年4月1日から平成33年3月31日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記についてであること

をいいます。

法律用語なので、かなり難しい言い回しになっていますが、簡単に言えば、

① は、下の図のAさんが亡くなった場合で、その相続人であるBさんが自分への名義変更をしないうちに亡くなってしまったとき、ということを意味しています。

Aさんが亡くなった時期は問いません。

② は、上記の期間にBさん名義に相続登記をするとき、であることを意味しています。

これは、その相続人であるCさんが自分への相続登記をする前提としてする場合だけでなく、Bさんが他の人に土地を売っていたためにその売買登記をする前提としてする場合を含みます。

この相続登記の登録免許税の免税措置は、適用になる範囲としては広いものではありませんが、

その免許税をタダにするという、国としてもかなり思い切った行動に出たと言えます。

①、②の条件を満たす方は、利用しない手はありません。ぜひ利用してください。

![]() 相続登記の登録免許税の免税措置.pdf (1.58MB)

相続登記の登録免許税の免税措置.pdf (1.58MB)

法務局-新着情報のHPはこちらをごらんください>>>

http://houmukyoku.moj.go.jp/homu/page7_000017.html