インフォメーション

相続登記の登録免許税の免税措置

最近、所有者不明の土地が多いと問題になっています。

東日本大震災の復興のため区画整理をしようとしても、その土地の所有者が不明のため、できない。それが、この問題が社会問題となったきっかけともいわれています。

土地所有者が不明になってしまう原因はいろいろあると考えられますが、相続したときに名義変更がされなかったことが大きな原因だと考えられてます。

国も、この「所有者不明土地問題」を解消しようといろいろと対策を検討しています。

その対策の一つとして、「一定の場合」には相続登記の登録免許税(固定資産評価額の1000分の4)を課さない、いわゆる印紙代がかからないこととされました。

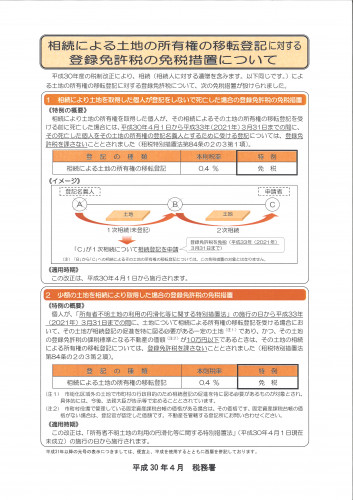

その「一定の場合」とは

① 個人が相続(相続人に対する遺贈を含みます)により土地の所有権を取得した場合に、当該個人が当該相続による当該土地の所有権の移転の登記を受ける前に死亡したときで

② 平成30年4月1日から平成33年3月31日までの間に当該個人を当該土地の所有権の登記名義人とするために受ける登記についてであること

をいいます。

法律用語なので、かなり難しい言い回しになっていますが、簡単に言えば、

① は、下の図のAさんが亡くなった場合で、その相続人であるBさんが自分への名義変更をしないうちに亡くなってしまったとき、ということを意味しています。

Aさんが亡くなった時期は問いません。

② は、上記の期間にBさん名義に相続登記をするとき、であることを意味しています。

これは、その相続人であるCさんが自分への相続登記をする前提としてする場合だけでなく、Bさんが他の人に土地を売っていたためにその売買登記をする前提としてする場合を含みます。

この相続登記の登録免許税の免税措置は、適用になる範囲としては広いものではありませんが、

その免許税をタダにするという、国としてもかなり思い切った行動に出たと言えます。

①、②の条件を満たす方は、利用しない手はありません。ぜひ利用してください。

![]() 相続登記の登録免許税の免税措置.pdf (1.58MB)

相続登記の登録免許税の免税措置.pdf (1.58MB)

法務局-新着情報のHPはこちらをごらんください>>>

http://houmukyoku.moj.go.jp/homu/page7_000017.html